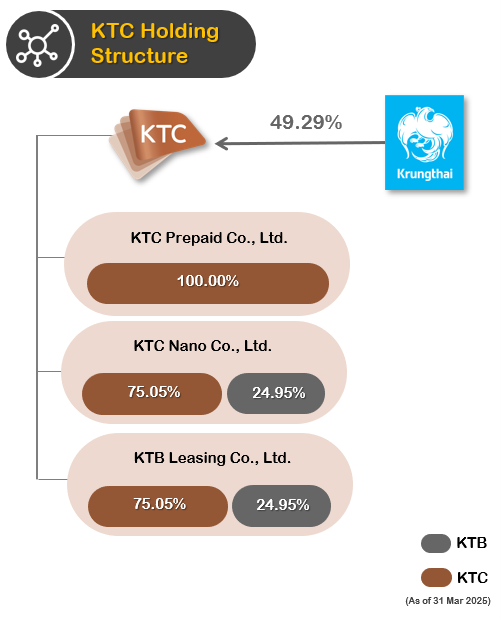

1.

บริษัท บัตรกรุงไทย จำกัด (มหาชน) ประกอบธุรกิจหลักด้านบัตรเครดิต ตลอดจนธุรกิจที่เกี่ยวเนื่องกับธุรกิจบัตรเครดิต ธุรกิจร้านค้ารับบัตร การให้บริการรับชำระเงินแทน และธุรกิจสินเชื่อบุคคล ซึ่งครอบคลุมไปถึงสินเชื่อส่วนบุคคลภายใต้การกำกับและสินเชื่อที่มีทะเบียนรถเป็นประกัน นอกจากนี้ เพื่อให้บริษัทมีการปรับตัวให้ทันต่อการเปลี่ยนแปลงของเทคโนโลยีและสังคม บริษัทได้จัดตั้งบริษัทย่อยเพื่อให้มีผลิตภัณฑ์ทางการเงินที่ครบวงจรซึ่งครอบคลุมธุรกิจสินเชื่อรายย่อยเพื่อการประกอบอาชีพภายใต้การกำกับ และธุรกิจเงินอิเล็กทรอนิกส์ เพื่อสนับสนุนการดำเนินธุรกิจของบริษัทในการสร้างผลตอบแทนระยะยาวอย่างยั่งยืน

2.

บริษัทมีพอร์ตลูกหนี้รวม ลูกหนี้บัตรเครดิต ลูกหนี้สินเชื่อบุคคล และลูกหนี้ตามสัญญาเช่า ณ ไตรมาส 2 ปี 2568 ตามกราฟด้านล่าง

3.

โครงสร้างรายได้ มาจากรายได้ดอกเบี้ยรับและค่าธรรมเนียมของ 2 ธุรกิจหลัก คือ ธุรกิจบัตรเครดิต และธุรกิจสินเชื่อบุคคล รวมถึงธุรกิจสินเชื่อตามสัญญาเช่า ตามแผนภูมิด้านล่าง

4.

5.

ณ สิ้นไตรมาส 2 ปี 2568 กลุ่มบริษัทมีโครงสร้างเงินทุนที่แข็งแกร่งและมีการกระจายแหล่งเงินทุนที่หลากหลาย โดยมีเงินกู้ยืมรวมทั้งสิ้น 58,081 ล้านบาท (รวมหนี้สินตามสัญญาเช่า) สัดส่วนโครงสร้างแหล่งเงินทุนส่วนใหญ่เป็นเงินกู้ยืมระยะยาว 59% และมีเงินกู้ยืมระยะสั้น (รวมส่วนของเงินกู้ยืมและหุ้นกู้ที่ครบกำหนดชำระภายในหนึ่งปี) ในสัดส่วน 41% เคทีซีมีแหล่งที่มาของเงินกู้ยืมที่หลากหลาย ทั้งจากธนาคารพาณิชย์ไทย บริษัทหลักทรัพย์ บริษัทประกัน และกองทุนต่าง ๆ โดยแบ่งเป็นเงินกู้ยืมระยะสั้นจากธนาคารกรุงไทยและบริษัทที่เกี่ยวข้องกัน จำนวน 2,860 ล้านบาท สถาบันการเงินอื่น จำนวน 6,100 ล้านบาท เงินกู้ยืมระยะยาวจากธนาคารกรุงไทย จำนวน 9,500 ล้านบาท และหุ้นกู้จำนวน 39,304 ล้านบาท โดยในส่วนของหุ้นกู้ คิดเป็นสัดส่วนประมาณ 68% ของเงินกู้ยืมรวมชี้ให้เห็นถึงความเชื่อมั่นของนักลงทุนและความสามารถในการเข้าถึงตลาดตราสารหนี้ของบริษัทได้เป็นอย่างดี

นอกเหนือจากการบริหารโครงสร้างเงินทุนแล้ว กลุ่มบริษัทยังคงเน้นรักษาวินัยทางการเงินที่ดี สะท้อนจากอัตราส่วนหนี้สินต่อส่วนของผู้ถือหุ้น (D/E Ratio) ที่ลดลงมาอยู่ที่ 1.64 เท่า จาก 1.97 เท่าในไตรมาส 2/2567 โดยการลดลงนี้มีปัจจัยหลักสองส่วนคือ 1) การสะสมกำไรที่แข็งแกร่งซึ่งช่วยเสริมสร้างส่วนของผู้ถือหุ้นให้เติบโต และ 2) ภาวะเศรษฐกิจที่ชะลอตัวซึ่งส่งผลให้การขยายตัวของพอร์ตสินเชื่อเป็นไปอย่างค่อยเป็นค่อยไป ทำให้บริษัทไม่มีความจำเป็นต้องเพิ่มการกู้ยืมเพื่อนำมาใช้ปล่อยสินเชื่อใหม่มากนัก ทั้งนี้ อัตราส่วน D/E ที่อยู่ในระดับต่ำมากเมื่อเทียบกับภาระผูกพัน (Debt Covenant) ที่กำหนดไว้ที่ 10 เท่า แสดงให้เห็นถึงความยืดหยุ่นทางการเงิน (Financial Flexibility) ที่สูงในการขยายธุรกิจหรือรองรับความผันผวนทางเศรษฐกิจในอนาคต

ในด้านสภาพคล่อง ณ สิ้นไตรมาส 2/2568 กลุ่มบริษัทมีวงเงินสินเชื่อคงเหลือ (Available Credit Line) ที่ยังไม่เบิกใช้ แบ่งเป็น วงเงินกู้ยืมระยะสั้นคงเหลือทั้งสิ้น 20,780 ล้านบาท และมีวงเงินกู้ยืมระยะยาวจากธนาคารกรุงไทยคงเหลืออีกจำนวน 2,000 ล้านบาท ในขณะที่มีภาระหนี้หุ้นกู้และเงินกู้ยืมระยะยาวที่จะครบกำหนดชำระในช่วงครึ่งหลังของปี 2568 จำนวนทั้งสิ้น 10,000 ล้านบาท สภาพคล่องในมือที่สูงกว่าภาระหนี้ที่ใกล้ครบกำหนดถึง 2.2 เท่า นี้ ชี้ให้เห็นถึงสถานะสภาพคล่องที่แข็งแกร่ง

6.

ท่ามกลางแนวโน้มดังกล่าว อุตสาหกรรมสินเชื่อผู้บริโภคโดยรวมยังคงชะลอตัว สะท้อนจากดัชนีความเชื่อมั่นผู้บริโภค (CCI) เดือนมิถุนายน 2568 ซึ่งที่อยู่ที่ระดับ 52.7 (หากค่าดัชนีอยู่ในระดับ 50 ขึ้นไป หมายถึงผู้บริโภคมีความเชื่อมั่นต่อภาวะเศรษฐกิจ) ซึ่งลดลงจาก 54.2 ในเดือนพฤษภาคม 2568 และเป็นจุดต่ำสุดในรอบ 28 เดือน จากข้อมูลของธนาคารแห่งประเทศไทย ครี่งแรกของปี 2568 พบว่ายอดลูกหนี้บัตรเครดิตของอุตสาหกรรมรวมอยู่ที่ 457,560 ล้านบาท หดตัวลง 2.5% (YoY) และยอดลูกหนี้สินเชื่อบุคคลอยู่ที่ 851,712 ล้านบาท หดตัวลงเล็กน้อย 0.9% (YoY) อย่างไรก็ตาม ปริมาณการใช้จ่ายผ่านบัตรเครดิตของอุตสาหกรรมในรอบ ครึ่งแรกของปี 2568 ยังคงขยายตัวได้ 0.7% (YoY)

ในสภาวะที่ตลาดโดยรวมหดตัวหรือเติบโตอย่างชะลอตัว เคทีซียังสามารถสร้างผลการดำเนินงานที่โดดเด่นและชิงส่วนแบ่งตลาดเพิ่มขึ้นได้ในทุกผลิตภัณฑ์หลัก สำหรับครึ่งแรกของปี 2568 เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า โดยมีรายละเอียดดังนี้

- ด้านลูกหนี้บัตรเครดิต: ส่วนแบ่งตลาดเพิ่มขึ้นเป็น 15.3% จาก 14.7% - ด้านปริมาณการใช้จ่ายผ่านบัตร: ส่วนแบ่งตลาดเพิ่มขึ้นเป็น 13.2% จาก 12.7% - ด้านลูกหนี้สินเชื่อบุคคล: ส่วนแบ่งตลาดเพิ่มขึ้นเป็น 4.2% จาก 4.0%การเติบโตของส่วนแบ่งตลาดในทุกกลุ่มผลิตภัณฑ์นี้เป็นเครื่องยืนยันถึงความสามารถในการแข่งขันและกลยุทธ์ที่มีประสิทธิภาพของ KTC ในการบริหารจัดการพอร์ตสินเชื่อและตอบสนองต่อความต้องการของลูกค้าได้ดีกว่าภาพรวมของอุตสาหกรรม

7.

บริษัทให้ความใส่ใจกับทุกๆ ขั้นตอนของการดำเนินงาน โดยมีการคัดกรองตั้งแต่ขั้นตอนการอนุมัติบัตร รวมถึงบริษัทมีกระบวนการติดตามหนี้ที่ดี อีกทั้งมีทีมผู้บริหารที่มีความใส่ใจในกระบวนการติดตามหนี้ของบริษัทอยู่เสมอ บริษัทจึงสามารถจัดเก็บหนี้ได้ดีและมีคุณภาพสินเชื่อที่ดี โดยในไตรมาส 2 ปี 2568 อยู่ที่ 992 ล้านบาท ลดลง 2.3% (YoY) การลดลงนี้ไม่ได้สะท้อนถึงประสิทธิภาพการติดตามหนี้ที่ลดลง แต่เป็นผลมาจากการเปลี่ยนแปลงนโยบายการตัดหนี้สูญให้เร็วขึ้นซึ่งเริ่มใช้ตั้งแต่วันที่ 1 มกราคม 2567 จึงมีการตัดหนี้สูญจำนวนสูงในช่วงแรกที่ถือปฏิบัติ (One-Time write-off)

8.

กลุ่มบริษัทสามารถบริหารจัดการคุณภาพสินทรัพย์ได้อย่างมีประสิทธิภาพ ซึ่งสะท้อนผ่านตัวชี้วัดความเสี่ยงด้านเครดิตที่ปรับตัวดีขึ้นตามอัตราส่วนทางการเงินด้านคุณภาพสินทรัพย์ดังนี้

อัตราส่วนสินเชื่อด้อยคุณภาพต่อเงินให้สินเชื่อรวม (%NPL) ของกลุ่มบริษัท ณ สิ้นไตรมาส 2 ปี 2568 ปรับตัวลดลงมาอยู่ที่ 1.83% จากระดับ 1.97% ในช่วงเดียวกันของปีก่อน ซึ่งเป็นผลจากการบริหารจัดการหนี้อย่างมีวินัย เมื่อพิจารณางบการเงินเฉพาะกิจการ ตัวเลขยิ่งสะท้อนความแข็งแกร่งมากขึ้น โดยมี %NPL อยู่ในระดับต่ำเพียง 1.53% (ลดลงจาก 1.68% ในช่วงเดียวกันกับปีก่อนหน้า) ตัวเลขนี้บ่งชี้ว่าพอร์ตสินเชื่อหลักของบริษัท ซึ่งได้แก่บัตรเครดิตและสินเชื่อบุคคล มีคุณภาพสินทรัพย์ที่ดี

ในด้านการตั้งสำรอง อัตราส่วนค่าเผื่อผลขาดทุนด้านเครดิตต่อเงินให้สินเชื่อที่มีการด้อยค่าด้านเครดิต (NPL Coverage Ratio) ของกลุ่มบริษัท เพิ่มขึ้นสู่ระดับ 419.9% จาก 363.3% ในปีก่อนหน้า และสำหรับงบเฉพาะกิจการ อัตราส่วนนี้อยู่ในระดับที่สูงขึ้นที่ 470.5% การมี NPL Coverage Ratio ในระดับสูงนี้สะท้อนถึงการตั้งสำรองด้วยหลักความระมัดระวังเพื่อให้มั่นใจถึงความเพียงพอที่จะสามารถรองรับความไม่แน่นอนทางเศรษฐกิจ และสร้างความเชื่อมั่นต่อเสถียรภาพทางการเงินของกลุ่มบริษ้ท

สำหรับ Credit Cost ของกลุ่มบริษัทในไตรมาส 2 ลดลงเป็น 5.7% จาก 6.4% และในครึ่งแรกปี 2568 ลดลงเป็น 5.8% จาก 6.4% เมื่อเทียบกับช่วงเดียวกันของปีก่อนหน้า ขณะเดียวกัน Credit Cost ตามงบเฉพาะกิจการเมื่อเทียบกับงวดเดียวกันของปีก่อนหน้า สำหรับไตรมาส 2 ปี 2568 ลดลงมาอยู่ที่ 5.6% จาก 6.3% และสำหรับครึ่งแรกปี 2568 ลดลงเป็น 5.7% จาก 6.3% การลดลงดังกล่าวเป็นผลจากคุณภาพสินทรัพย์โดยรวมดีขึ้น และเมื่อพิจารณารวมกับอัตราส่วน NPL ที่ปรับตัวลดลงและ NPL Coverage Ratio ที่อยู่ในระดับสูง ก็สะท้อนถึงการบริหารจัดการคุณภาพสินทรัพย์โดยรวมได้ดี

9.

ผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น ในครื่งแรกของปี 2568 อยู่ที่ 3,116 ล้านบาท ลดลง 7.6% (YoY) จากประสิทธิภาพในการบริหารจัดการและการติดตามหนี้ที่ดีต่อเนื่อง

10.

จากการประชุมสามัญผู้ถือหุ้น ครั้งที่ 1/2546 เมื่อวันที่ 25 มีนาคม 2546 มีมติให้จ่ายเงินปันผลในอัตราประมาณ ร้อยละ 40 ของกำไรสุทธิหลังหักภาษีและสำรองตามกฎหมาย ตั้งแต่ปี 2546 เป็นต้นไป โดยได้แสดงอัตราการจ่ายเงินปันผลสำหรับผลประกอบการของปี 2562 – 2567 ตามตารางด้านล่างดังนี้

11.

กลยุทธ์ของเคทีซีได้นำแนวคิดด้านความยั่งยืนมาบูรณาการกับการดำเนินธุรกิจอย่างรับผิดชอบ พร้อมทั้งพัฒนาองค์กรอย่างต่อเนื่องเพื่อตอบสนองต่อผู้มีส่วนได้เสียและเป็นส่วนหนึ่งในการเสริมสร้างธุรกิจภาคการเงินให้เข้มแข็งนำไปสู่การขับเคลื่อนประเทศไทยให้เติบโตอย่างยั่งยืน โดยมีรายละเอียดกลยุทธ์ด้านความยั่งยืนของบริษัทดังนี้

มิติเศรษฐกิจ (Better Products and Services)

เคทีซีดำเนินธุรกิจด้วยความโปร่งใส เป็นธรรมตามหลักการกำกับดูแลกิจการที่ดี ตั้งอยู่บนพื้นฐานการดำเนินธุรกิจด้วยความรับผิดชอบและการบริหารความเสี่ยงที่เหมาะสม เน้นการใช้เทคโนโลยี นวัตกรรมดิจิทัลและปัญญาประดิษฐ์ (AI) เข้ามาพัฒนาผลิตภัณฑ์และบริการอย่างมีประสิทธิภาพ ควบคู่กับการรักษาความปลอดภัยและคำนึงถึงความเป็นส่วนตัว พร้อมนำเสนอสิทธิประโยชน์ที่หลากหลาย เพื่อสร้างความพึงพอใจและประสบการณ์ที่ดีให้กับสมาชิก

มิติสังคม (Better Quality of Life)

เคทีซีพัฒนาผลิตภัณฑ์และบริการทางการเงินที่หลากหลายเพื่อเป็นทางเลือกให้แก่ลูกค้า ทำให้สามารถเลือกใช้ผลิตภัณฑ์และบริการของบริษัทได้อย่างเหมาะสม ตรงกับความต้องการและเพิ่มโอกาสการเข้าถึงบริการทางการเงินอย่างทั่วถึงและเท่าเทียม นอกจากนี้ เคทีซียังร่วมเป็นส่วนหนึ่งในการส่งเสริมความรู้ทางการเงินเพื่อสนับสนุนและยกระดับคุณภาพชีวิตของคนไทย รวมถึงพัฒนาบุคลากรในองค์กรเพื่อเพิ่มศักยภาพและประสิทธิภาพการทำงาน รวมถึงสนับสนุนการเคารพสิทธิมนุษยชนในสังคม

มิติสิ่งแวดล้อม (Better Climate)

เคทีซีดำเนินธุรกิจควบคู่กับการใส่ใจสิ่งแวดล้อม เพื่อส่งเสริมการขับเคลื่อนสังคมคาร์บอนต่ำด้วยการดำเนินธุรกิจและการพัฒนาผลิตภัณฑ์และบริการทางการเงินที่คำนึงถึงสิ่งแวดล้อม

เคทีซีร่วมสนับสนุนเป้าหมายการพัฒนาอย่างยั่งยืนของสหประชาชาติ โดยสามารถศึกษารายละเอียดเพิ่มเติมได้ที่เว็บไซต์

https://www.ktc.co.th/sustainability-development

12.

13.

➢ เป้าหมายและการเติบโตของบริษัท

➢ แนวทางการแก้ไขปัญหาหนี้ครัวเรือนอย่างยั่งยืนของ ธปท. และ ผลกระทบ

เคทีซี ได้มีมาตรการให้ความช่วยเหลือลูกหนี้ระยะยาวซึ่งมีแนวทางตามประกาศของ ธปท. ที่ 3/2568 เรื่อง การให้สินเชี่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) ลงวันที่ 10 กุมภาพันธ์ 2568 โดยมีวัตถุประสงค์เพื่อเสริมสร้างบทบาทของผู้ให้บริการในการรับผิดชอบลูกค้าตลอดวงจรหนี้อย่างเหมาะสม โดยบริษัทได้มีการพิจารณาให้สอดคล้องกับความสามารถในการชำระหนี้ของลูกหนี้และไม่ทำให้ลูกหนี้มีภาระหนี้เพิ่มขึ้นจากภาระหนี้เดิมเกินสมควร ได้แก่ การเปลี่ยนประเภทหนี้บัตรเครดิตเป็นหนี้เงินกู้สินเชื่อบุคคลระยะยาว การขยายระยะเวลาชำระหนี้ การปรับลดค่างวด เป็นต้น สามารถดูรายละเอียดแนวทางการให้ความช่วยเหลือลูกหนี้ได้จากลิงก์: https://www.ktc.co.th/about/news/measure

นอกจากนี้ ในฐานะที่เคทีซีเป็น Non-Bank ในกลุ่มธุรกิจการเงินของธนาคารกรุงไทย จำกัด (มหาชน) พร้อมสนองต่อนโยบายของธนาคารแห่งประเทศไทย ในการให้ความร่วมมือในโครงการ “คุณสู้ เราช่วย” ระยะที่ 1 โดยกลุ่มบริษัทได้ขยายความช่วยเหลือเข้าสู่โครงการ “คุณสู้ เราช่วย” ระยะที่ 2 เพื่อสนับสนุนลูกหนี้กลุ่มเปราะบางที่มีโอกาสรอดให้สามารถฟื้นตัวกลับมาชำระหนี้ได้ตามปกติ เมื่อรายได้ฟื้นตัว ก็สามารถปิดจบหนี้ได้ โดยสมาชิกที่เข้าเกณฑ์สามารถลงทะเบียนเข้าร่วมโครงการผ่าน https://www.ktc.co.th/khunsoo ตั้งแต่วันที่ 1 กรกฏาคม 2568 ถึง 30 กันยายน 2568

อย่างไรก็ตาม บริษัทฯ ประเมินว่ามาตรการช่วยเหลือลูกหนี้ทั้งหมดข้างต้นจะไม่ส่งผลกระทบที่เป็นนัยสำคัญต่อภาพรวมผลการดำเนินงานของกลุ่มบริษัท

➢ การเปลี่ยนแปลงโครงสร้างผู้ถือหุ้นจากรายการซื้อขายหลักทรัพย์รายใหญ่ (Big Lot)

ในช่วงปลายเดือนมิถุนายน 2568 มีรายการซื้อขายหลักทรัพย์รายใหญ่ (Big Lot) ของหลักทรัพย์เคทีซี โดยในวันที่ 25 มิถุนายน 2568 เป็นจำนวน 129,204,600 หุ้น และ ในวันที่ 30 มิถุนายน 2568 เป็นจำนวน 243,262,200 หุ้น หรือคิดเป็น 5.01% และ 9.45% ของทุนจดทะเบียนตามลำดับ ส่งผลต่อการเปลี่ยนแปลงโครงสร้างผู้ถือหุ้นของบริษัท จะเห็นได้ว่าโครงสร้างผู้ถือหุ้นมีการกระจายตัวมากขึ้น โดยมีสัดส่วนการถือครองโดยนักลงทุนสถาบันทั้งในประเทศและต่างประเทศเพิ่มขึ้นอย่างมีนัยสำคัญ การเปลี่ยนแปลงเชิงบวกนี้สะท้อนให้เห็นถึงความเชื่อมั่นที่กว้างขึ้นต่อปัจจัยพื้นฐานและศักยภาพการเติบโตของบริษัทจากกลุ่มนักลงทุนที่หลากหลายดังตารางด้านล่างนี้

ท่ามกลางการเปลี่ยนแปลงดังกล่าว กลุ่มบริษัทยังคงแสดงให้เห็นถึงปัจจัยพื้นฐานที่แข็งแกร่ง มีผลดำเนินงานที่เติบโตอย่างต่อเนื่อง โดยมี บมจ.ธนาคารกรุงไทย ยังคงเป็นผู้ถือหุ้นลำดับที่ 1 และให้การสนับสนุนกลุ่มบริษัทเช่นเดิม ทั้งนี้โครงสร้างคณะกรรมการบริษัท โครงสร้างผู้บริหาร รวมถึงนโยบายการดำเนินธุรกิจของกลุ่มบริษัท ไม่มีการเปลี่ยนแปลงแต่อย่างใด กลุ่มบริษัทยังคงมุ่งมั่นที่จะดำเนินงานด้วยความโปร่งใส สร้างพอร์ตคุณภาพที่เติบโตอย่างต่อเนื่อง